ライフプラン表を作成することで漠然とした不安をなくすことができますよ。

この記事の内容

ライフプラン表と保険はとても相性がいいです。

ライフプラン表を作成したらぜひ保険を見直してみてください。

そのあとでこちらのFPさんへ無料相談するのがおすすめです。

その理由はここから説明しています。

\ PR /

![]()

ではまず私が感じたメリット4つをご紹介します。

ライフプラン表を作るメリット

1.人生のお金の流れを可視化できる

人生で起こるであろうイベントを書き込むことでお金の流れを可視化できます。

お子さんがいる方だと特に予定を立てやすいと思います。

ある程度年齢で決まるもの(進学、退職など)以外は全て希望で予定を立てて良いです。

その結果、

案外大丈夫そうだ

とか

今の生活費ではだめそうだけど、月3万円支出を減らす努力をしよう

と分かることで漠然とした不安がなくなります。

2.パートナーと目標を共有できる

私の夫ははじめ家計管理、主に節約には協力的ではありませんでした。

携帯の乗り換えを面倒がったり、

保険の解約を嫌がったり。

ですがライフプラン表を作って見せて

「今この努力をすれば〇年後に〇〇万円の車が買えるよ」

「月いくら投資に回せば老後資金はばっちりだよ」

などと目標を共有することでとても協力的になってくれました。

3.今、安心してお金を使えるようになる

目標が定まればそれ以外のお金は自由に使っても良いです。

お金を使うことに対して罪悪感が生まれなくなったのは

かなり大きなメリットでした!

子どもに対して躊躇なくお金を使えるようになったのは

私にとって1番幸福感が高まりました。

4.保険に入る理由を明確にできる

これも固定費をかなり削減できた大きなメリットでした。

ライフプラン表があると確固たる自信をもって

保険の解約・契約をすることができました。

保険の見直しでライフプラン表を活用する例

保険に入る理由を明確にできる

保険を見直すには保険に入る理由を明確にするところからはじめましょう。

保険は万が一に備えるためのものです。

いついくらお金が必要なのか分かりやすいライフプラン表は、

万が一が起きたときのシミュレーションもしやすいです。

ではどのようにシミュレーションをするのか、次の例をご覧ください。

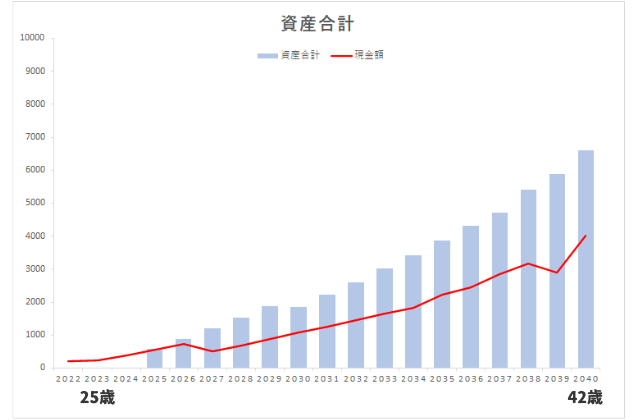

例:小さなお子さんがいる4人家族のライフプラン表

基本情報

- 夫(25歳)

- 妻(専業主婦)

- 子ども2人(3歳、1歳)

- 現在の家計収支は黒字

- 持ち家。ローン名義は夫のみ。団信あり。

- 子ども2人とも大学に入学すると想定。

- 「学費だけは何が起きても用意してあげたい」と両親は考えている。

ライフプラン表を作成したところ、このままいけば学費は十分用意できると分かりました。

しかし2人が大きくなるまでに夫に万が一があった場合はこの限りではありません。

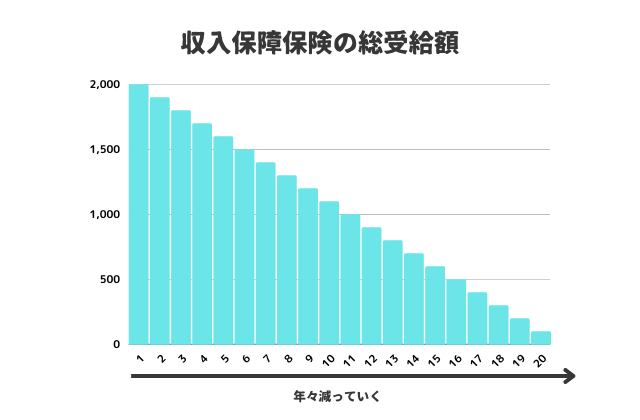

万が一が起きたとき、下のグラフの青の三角で囲った部分が崩れてしまっては困ります。

いつ万が一が起きたとしても、赤の点線までは資産があってほしいです。

ということは、赤の点線三角の部分を保険でカバーしておけばよいと分かります。

このようにライフプラン表を作ることでいついくらお金が必要になるかが把握できます。

すると、どこを保険でカバーしたいか分かるので保険に入る理由が明確になります!

ぴったりな保険を見つける

理由が分かったところで世の中には保険商品がたくさんあります。

では、先ほどの例の夫はどんな保険に加入すればよいでしょうか。

例:先ほどの4人家族の夫の場合

私のおすすめは収入保障保険です。

なぜかというと保険でカバーしたい範囲と受給額がぴったり合うからです。

しかもよくある「生命保険」よりこの「収入保障保険」は

保険料が安いことが多いです。

理由はこちらの記事で解説しています。

-

-

参考保険の見直しを自分で考えられるようになるために必要な知識

例:先ほどの4人家族の妻の場合

意外と見落としがちなのが専業主婦の妻の保険です。

とくに住宅ローンの団信に夫しか加入していない場合。

住宅ローンは支払い開始初期はローン残高が大きいので

万が一にしっかり備えておくのがおすすめです。

団信に加入していると、夫が亡くなったらローン残高がなくなります。

しかし妻が亡くなったときはローン残高がそのまま残ります。

しかも夫の家事・育児負担が増えて収入が減り、

家事代行や外食を利用すれば支出が増えることも考えられます。

ではいくらの額を備えれば良いのか。

それはやはりライフプラン表で

「いつまでにいくらお金を貯めたい」と目標を定めて、

そのときまでに万が一が起きた場合の不足額を知ることが大事です。

このように収入減・支出増パターンのシミュレーションもして、どんどんライフプラン表を活用しましょう

まとめ

本記事ではライフプラン表を作成するメリットと活用術をお伝えしました。

まとめ

- 人生のお金の流れを可視化できる

- パートナーと目標を共有できる

- 今、安心してお金を使うことができる

- 保険に入る理由を明確にできる

でもライフプラン表を作成したところで

自分にはどんな保険が適しているのか

なかなか分からないですよね。

また適した保険が分かっても

たくさんの保険会社が同じ種類の保険を売っています。

そしてそれは会社によって条件や保険料が違います。

これらを自分で調べて、見比べて、検討するのは相当大変です。

それを代わりにやってくれるのがファイナンシャルプランナー(FP)さん!

自分で作成したライフプラン表を元に、明確に希望を伝えましょう!

例えば

・自分が亡くなったあと遺族に毎月〇万円入る保険に加入したい

・〇〇万円貯蓄できる〇年までの期間だけ生命保険に加入したい

・固定費を下げたいので月2,000円以下の医療保険に加入したい

などと、明確に伝えることが重要です。

おすすめのほけんショップは、「保険チャンネル」です。

相談はここから申し込みできます。

保険チャンネルのここがおすすめ

・相談自体は何度でも無料!

・オンライン面談が可能!

・ハーゲンダッツやゴディバがもらえる※

・じゃらんやホットペッパーを運営するリクルートのFP無料相談サービス

「赤ちゃんとの外出は難しいけど、夫が仕事でいないから家に人をあげたくない」

と思っていたので、オンライン面談は非常に助かりました。

ちなみに、FP無料相談でお得もゲットしたい方はこちらの記事をご覧ください。

なんと私は1万円以上も得することができました。

-

-

参考【体験談】FP無料相談で得する方法3選|実際に利用して分かったおすすめの申し込み方

この保険チャンネルは2024/2月現在ポイントサイトにありませんのでここから申し込んでいただいて大丈夫です。

※ノベルティは内容変更や終了している可能性があります。

-

-

参考【無料】ライフプラン表│簡単・自由に編集できる!投資・FIREシミュレーション可能

\ PR /

![]()

{kind=link}