毎月の保険料、安くしたいなあ。

けど、保険の見直し方なんて分からないし・・・。

とりあえず、保険の相談窓口に行けばオッケーかな?

その考え、けっこう危ないかも。

結論、保険の見直しは以下の3つのポイントを

おさえればオッケーです。

見直しポイント

- 公的保険に加入していることを知る

- その上で足りない部分を民間保険で保障する

- 保険と貯蓄は分けて考えるとシンプルになる

と、ほけんショップに入ってしまうのは、実は少し残念です。

分からないから不安。

その不安をあおって、あなたに必要以上の

手厚い保険を勧められるかも。

保険は保障が厚いほど、保険料が高くなります。

保険料をはじめ、固定費の削減は、

まず最初に取りかかるべき家計管理!

あなたに必要な保障を把握してから相談しましょう。

保険で備えるべきお金とは

そもそも保険に入る理由を考えたことはありますか。

保険は、不測の事態が起きたとき、

あなたが支払えない(稼げなくなった)

お金を保障してくれるものです。

俺は死なないから加入しない

私はお金をたくさんもっているから加入しない

こんな風に「加入しない」という

選択肢もあるんですよ。

また、日本は「国民皆保険」です。

あなたの意思で加入する民間保険とは別に、

公的保険にすでに入っていることは

意識されていますか。

この部分を考慮しないで保険に加入していると、

保障が厚すぎて月々の保険料を

多く払っているかもしれません!

ですので、多くの方が加入しているであろう、

医療保険と生命保険を

ぜひ見直して欲しいです。

ここでは、

- 医療保険

- 就業不能保険

- 収入保障保険

この3つの保険を軸に

見直しポイントを簡単に説明します。

ケガ、病気に備える医療保険

公的保険・高額療養費

まずは公的保険の確認からしましょう。

ケガや病気で入院したとき、

公的保険によって私たちの支払い額は、

治療費の3割で良いですよね。

しかし、治療費が100万円かかった場合の

3割負担は30万円。

そこで、公的保険によって

さらに支払額が減るのが、

高額療養費という制度によるものです。

この制度を簡単に言うと、

自己負担の3割が30万だろうが100万だろうが、

多くの人はざっくり

8万円強/月の支払いでよくなる制度です。

(支払い額は収入によって異なります。)

それ以上は自分で支払わなくていいんです。

公的保険にそんな助かる制度あるんだ。

医療保険

では、病気で手術・入院をしたとき、

自分で備えないといけないのは、

どのお金でしょう。

それは食事代や差額ベット代など、

公的保険適用外のお金です。

医療保険の保障額

食事代や差額ベット代は1人部屋を選択すると、

多くの場合、5000円~8000円/日かかるようです。

10日間の入院で5万円~8万円になりますね。

(出典:主な選定療養に係る報告状況(中央社会保険医療協議会))

これは公的保険が使えないので上限がないです。

入院が長引くほど高くなります。

そこで医療保険の出番です。

5000円/日の入院給付金がでる

医療保険に加入しておけば、

10日間の入院で5万円保険金が支払われます。

保険料を安くしたい方は、保障額を下げると良いですよ。

医療保険の必要性

さて、そのくらいの出費なら

貯蓄から賄えるという方がいらっしゃると思います。

貯蓄があれば医療保険は不要です。

ただ、例に出したのは10日間の短期入院でした。

長期の入院になった場合、

自己負担はそのぶん高くなります。

長期で入院となるとお給料も減りますし、

こちらの可能性の方に備えたいですよね。

しかし、たいていの医療保険は

60日型がデフォルトです。

そこで、延長入院特約(保険会社によって名前は異なります。)

をつけると、長期入院でも日額給付金が

もらえるようになるので良いかもしれません。

先進医療特約

また、公的保険は先進医療に使えません。

そこで医療保険の先進医療特約が役に立ちます。

100円ちょっとでこの特約がつけられる

医療保険が多いです。

先進医療こそ、高額な医療費になるので

この特約をつけておくと良いと思います。

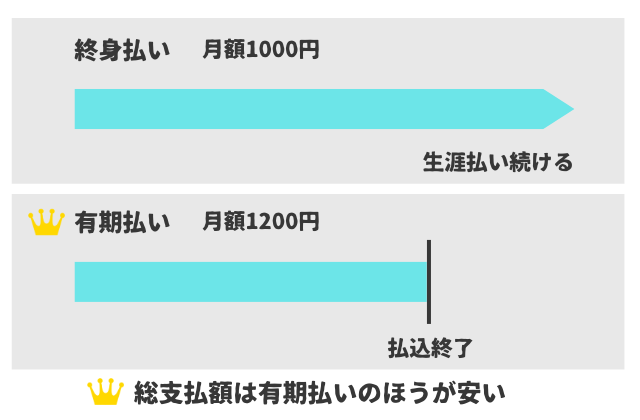

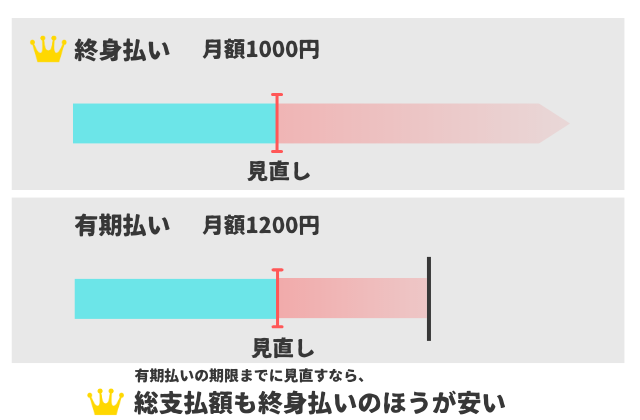

迷ったら終身払い

終身医療保険には、終身払いと有期払いがあります。

ざっくり説明すると、

終身・・・月々の保険料が安いけど、死ぬまで支払いがある。

有期・・・月々の保険料が高いけど、期限があるので総支払額は安くなる。

というように、支払う期間と保険料が違います。

今後保険を見直すことはないと思えば、有期払いが良いです。

上の図を見れば分かる通り、

総支払額が安く済むからです。

しかし、「そんなこと分からない」「自信がない」

という方は、見直す可能性が高そうですよね。

有期払いの期限までに見直すなら、

総支払額も終身払いのほうが安いです。

ですので、終身払いで今の支払いを

安くするほうがおすすめです。

また保険は商品なので、各社の競争により、

年々、これまでよりコスパが良い商品が

売り出されます。

現在ベストな保険に加入していても、

後からベストが変わることもあるかと思います。

であれば、終身払いのほうが

月々の保険料が安くてお得ですね。

短期入院の備えは貯蓄でしたいところ

短期入院の支払いが厳しいと思った方は、

保険の見直しと同時に家計も見直しましょう。

貯蓄から賄えるようになったら、

また保険を見直して月々の保険料を

安くすると良いと思います。

就業不能保険

就業不能保険も医療保険と同じく、

ケガや病気で働けなくなったときに

お金をくれる保険です。

医療保険と違うのは、

保険金支払いの対象と認められるまでの

期間が長いところです。

例えば、

「入院が60日を超えました、仕事ができる状態ではありません。」

と医師に診断されてやっと、

保険金支払いの対象と認定されます。

認められれば、毎月決まった額が支払われます。

実は長期入院のリスクに備えるには、

医療保険より就業不能保険のほうが向いているんです。

また、入院せずに在宅による治療でも給付の対象です。

就業不能保険は保険金の支払い期間が短いほど、

保険料が安くなります。

・子どもが成人するまで

・住宅ローンを完済するまで

などの年数に合わせることができます。

「貯蓄はそれなりにあるよ」という方は、

医療保険の日額やオプションを最小限にして、

がん治療や先進医療のためのお守りとして持っておく。

それに加えて、

就業不能保険を必要期間だけかけておけば、

保険料の総額がさがるかも?

なお自営業、個人事業主の方は国民健康保険や国民年金加入者などが加入する「国民年金就業不能基金」を利用することができます。

保険料はすでに年金保険料に含まれています。

万が一に備える生命保険

公的保険・遺族年金

ここでまた、

公的保険について超ざっくり説明します。

今度は遺族年金についてです。

このブログを読んでいらっしゃるのは、

ほとんどママさんだと思うのですが、

パパさんが亡くなった場合、

遺族年金をいくら受け取れるかご存じですか?

逆にご自身がなくなった場合、

パパやお子さんがいくら受け取れるかご存じですか?

遺族年金は社会保険の種類や

遺族の人数・年齢や関係性などによって

金額が変わります。

ご家庭によって変わりますが、

一般的な目安として、

以下のような金額が支払われるようです。

・配偶者一人:月額約11万円〜20万円程度

・配偶者と一人の子ども:月額約16万円〜27万円程度

・配偶者と二人以上の子ども:月額約20万円〜32万円程度

さて、あなたはこの遺族年金が受け取れることを

見越して生命保険に加入していますか?

保障額を下げると保険料が下がるので、

節約チャンスです!

加入中の保険の保障額は、

もしかしたら大きすぎるかもしれません!

ご自身の具体的な金額については、保険証や遺族年金手帳などで確認してください。

収入保障保険

収入保障保険は、

万が一が起きたときの収入を保障してくれる保険です。

いわゆる「生命保険」です。

生命保険というと例えば

「亡くなったら2000万円受け取れる」みたいな

タイプをイメージするかと思います。

収入保障保険は少し違って、

毎月決まった額が遺族に支払われます。

遺族年金では足りない金額を、

収入保障保険で上乗せできるんです。

また、「亡くなったら2000万円」タイプの

保険よりも保険料が安いです。

理由はこちらの図を見て頂けると

よく分かると思います。

総受給額が年々減るので、

保険料を安くできるんです。

保険期間の1年目にお子さんが1歳とします。

お子さんが1歳のときにパパさんが亡くなったら、

大変なことです。

先ほどの図を見ていただくと、

どちらの保険でも2000万円受け取れます。

ではお子さんが20歳になったときはどうでしょう。

2000万円の保障が要るでしょうか?

学費はほぼ払い終わり、貯蓄もあると思います。

このようなケースでは、

収入保障保険がニーズに合っていると思います。

保険と貯蓄は分けて考えるとシンプルになる

保険って自分が今どんな保険に入っているかも

あやふやなくらい、分かりづらいものですよね。

それは、これらのような貯蓄性のある保険が

存在しているからだと思います。

貯蓄性のある保険

・個人年金保険

・学資保険

・外貨建て保険

・変額保険

これらの中身はほとんど、

「生命保険」+「貯蓄or投資」

になっていると思ってください。

保険に対して拒絶反応がでる方。

(私もそうでした。)

保険と貯蓄を分けて考えると、

保険の中身を把握できるようになりますよ!

また、貯蓄部分を保険で対応するかどうかは、

SNS上で賛否両論あります。

これに関しては、

私は自分が納得して加入して

内容を把握していれば、

保険でもなんら問題ないと思います!

私は変額保険に加入しています。

変額保険についてこちらの記事で解説していますので、

興味があればご覧ください。

-

-

参考変額保険とは?入ったらダメ!?投資初心者に分かりやすく解説

まとめ

本記事では、

・月々の保険料を安くしたい

・保険の見直し方が分からない

・とりあえず保険の相談窓口に行けばオッケーかな

こう思っている方が、

自分で保険を見直すことができるように

なるための知識を紹介しました。

見直しポイント

- 公的保険に加入していることを知る

- その上で足りない部分を民間保険で保障する

- 保険と貯蓄は分けて考えるとシンプルになる

実際に保険を見直すためには、

こちらの記事を参考にしてください。

-

-

参考【有料級】保険の見直し術!自分でシミュレーションができる方法

{kind=link}