損はしていないの?

実際に加入している人の声が聞きたい!

この記事の内容

まず変額保険とは何かを知りたい方は、

下記の記事で分かりやすく解説しています。

-

-

参考変額保険とは?入ったらダメ!?投資初心者に分かりやすく解説

続きを見る

私がアクサ生命のユニットリンクに加入した理由

最近、SNSで「民間保険は不要」という声が

大きくなっていますね。

その中でも変額保険は、

「ぼったくり」

「やめたほうがいい」

「加入するやつはバカ」

と、親の仇なのかと思うくらい、

散々叩かれています。(笑)

それなのになぜ、

私がアクサ生命の変額保険・ユニットリンクに

加入したのか。

理由は6つあります。

加入した理由6つ

- 私に死亡保障が必要だと思ったから。

- 払込免除特約があるから。

- 世界株式型の平均利回りが12%だから。

- 個人でファンドを買うより1%手数料が安いから

- クレジットカード払いができるから。

- 保険料が月3000円ほどになる計算だから。

①私に死亡保障が必要だと思ったから

まず変額保険は、あくまで「保険」です。

なぜ保険に加入するかと言うと、

考えられる心配ごとに備えるためですよね。

私は、私が万が一亡くなった場合に

保障が必要だと考えました。

なぜそう考えたか説明するために、

次に我が家のデータを箇条書きにしました。

我が家のデータ

- 夫、妻、子ども2人(加入当時0歳児と胎児)の4人家族

- 夫婦共働き(会社員・フルタイム)

- 持ち家、戸建て

- 住宅ローンの団信は夫のみ

- 夫は家計管理がニガテ

つまり、我が家で妻に万が一があると、

残された家族は大変な状況になります。

妻に万が一があると

- 収入は半分近く減る。

- 住宅ローンはそのまま残る。

- 支出は増える。

という状況です!

だから、私は万が一に保険で備えています。

ここで、

民間保険に入らなくても、公的保険があるの知らないの?

という声が聞こえてきます。

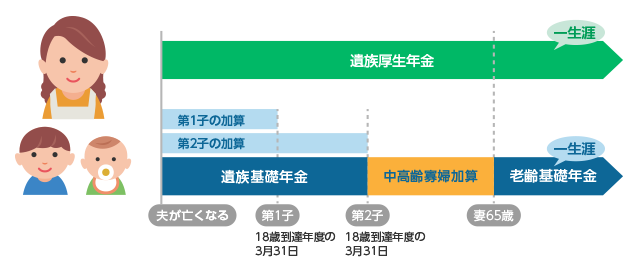

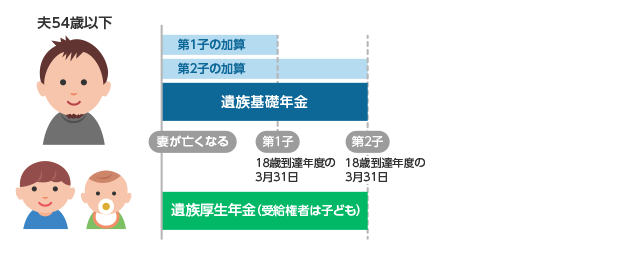

確かに配偶者が亡くなると、

遺族は遺族年金を受け取ることができます。

しかし妻が亡くなった場合、

夫が受け取れる遺族年金は、

夫が亡くなったときよりも受給額が少ないです。

(夫が54歳以下の場合。)

子どもが18歳の年度末に受給終了してしまいます。

我が家はそれだけでは、

教育費がどうにかなったとしても

老後資金まで十分に貯蓄ができないと判断しました。

【子どものいるご夫婦】

・会社員など第2号被保険者である夫が亡くなった場合

・会社員など第2号被保険者である妻が亡くなった場合

引用:楽天保険の総合窓口

そもそも万が一が起こる確率がかなり低いのでは?

と考える方もいらっしゃると思います。

以前は私もそう思っていて、

「死亡保障は不要!」

と夫が独身時代から加入している保険を

解約してもらおうと説得しました。

が、逆に説き伏せられ。(笑)

結果、我が家では「じゃあ私にも必要だよね」

ということで新たに生命保険に加入しました。

それがアクサ生命のユニットリンクでした。

②払込免除特約があるから

払込免除特約をつけていると、

特定の病気になったとき、

保険料を支払わなくてよくなります。

もっと言うと、

アクサ生命が以降の支払いを代わりにしてくれます。

大病になると働けなくなる可能性が高いですよね。

そうすると、私の収入がなくなります。

そして保険料が支払えなくなり、

「これからの積立ができない」となると

一気にライフプランが崩れてしまいます。

しかしこの保険が生きていることによって、

一定額積みあがりますし、

死亡保障も持っておけます。

③世界株式プラス型の平均利回りが12%だから

投資の基本は、この3つと言われています。

・長期投資

・インデックスファンド

・積立投資

私がユニットリンクで選んだ商品は

「アクティブファンド」の投資信託です。

アクティブファンドは

高い利益を求めて運用される投資信託なので、

インデックスファンドより手数料が高いです。

長期投資するにあたり、手数料はたった数%でも

大きな差が開きます。

ですので、基本的にはインデックスファンドの

長期投資がおすすめされています。

それなのになぜ、アクティブファンドを選んだのか。

それは過去の平均利回りが12%もあるからです。

一般的にインデックスファンドの

平均年利は3~7%と言われています。

それと比べると、とても高い利回りだと分かります。

私の基本の投資は、

つみたてNISAを活用して行っているので、

こちらでアクティブファンドに手を出してみるのも

おもしろいかと思い、判断しました。

④個人で投資信託を買うより手数料が1%安いから

実は、同じ投資信託を

自分で証券口座で買うことができます。

しかしアクサ生命のユニットリンクで買付けをすると、

団体手数料割引により1%手数料が安くなります。

1%の差はでかいです。

まあ保険会社にもっと高い費用・手数料をとられているんですが。(笑)

⑤クレジットカード払いができる

クレジットカード払いの良いところは、

ポイントが貯まるところです。

投資と比べます。

各証券会社では、それぞれ「独自の特典」として

指定のクレジットカードでの入金に

ポイント還元を行っています。

しかし、これは証券会社に改悪されてしまうと、

その恩恵を受けることができなくなる「特典」です。

実際、2022年には楽天証券が1%還元(月5万円上限)

から0.2%還元に改悪しました。

(2023年6月にカードの種類によって異なりますが、還元率を引き上げました。)

その点、アクサ生命では

保険料の「支払い方法」をクレジットカード払いに

設定できます。

その時々の好きな(高還元の)クレジットカードで

支払えば、保険料に対して1%や2%のポイントを

獲得できます。

⑥月3000円くらいの保険料になる計算

見積時に年利0%、3%、5%で運用できた場合の

シミュレーションをもらいました。

そのシミュレーション結果と、

特定口座で投資して同じ利回りで運用できた場合の

売却額を比較しました。

私のシミュレーションの条件はこちらです。

シミュレーション条件

- 10年で払い済みにする。

(10年間しか保険料を支払わない。運用は引き続き行われる。) - 特定口座の想定利回りは、

手数料ぶん変額保険よりマイナス1%する。 - 2年に分けて受け取る。

(1年目は非課税期間制度の住民税の上限50万円とする。)

計算式はこちらです。

(特定口座元本+利益)ー 税{利益×20%}ー 50万+解約返戻金ー 税{(解約返戻金ー払込保険料ー50)×1/2}=X

X÷年数÷12か月=月々の保険料

※赤字=特定口座 青字=変額保険

そうすると私が解約したいときには、

月々の保険料が

3000円~4000円くらいになる計算でしたので、

これならアリかと思い加入を決めました。

年数が上がれば上がるほど、

この仮の保険料は高くなる計算でしたので、

私は15年以上は持ちたくないなと思いました!

アクサ生命のユニットリンクに加入した私が感じた変額保険のメリット、デメリット

①デメリット

実際に加入して、

これはデメリットだと言われるだろうなと

感じたのが下記5つです。

デメリット5つ

- 投資だけよりパフォーマンスが落ちる。

- 保険運用関係費の中身が見えない。

- 10年は元本割れ確定。

- 月の掛け金を減らすことはできても、増やすことはできない。

- 長期運用するほど保険料が高くなる計算。

保険なので保険屋さんのコストがかかります。

投資だけ行うよりもパフォーマンスが落ちることは

当たり前です。

資産形成のための商品として

売り出されている点から見ると、

デメリットだと思いました。

ちなみに損をしていないのか

気になっている方に向けてお話をします。

保険に加入して1年5か月経過した2023年4月は、

株価が少~し上がってきたところです。

これまで支払った保険料に対する、

特別勘定の積立金額の割合は、約73%でした。

保険料の約27%が保険会社の諸費用ということですね。

そもそも今解約しても解約返戻金は1万円以下

ですので、現時点では大損をしています。(笑)

②メリット

逆に感じているメリットは下記3つです。

メリット3つ

- 定額の生命保険より(存命中に)受け取る金額が大きくなる可能性が十分にある。

- 「保険商品」だからアクティブファンドにも挑戦できた。

- FPさんとの繋がりができた。

保障が必要なくなる頃にちゃんと元気だった場合、

運用で利益がでて、

定額の生命保険より大きく増えてる可能性が高いと

私は思っています。

また、仮に特定口座で運用しようとして、

投資成績が利回り12%と書いてあっても

アクティブファンドに手を出せていたかというと

多分出せてないです。

結局インデックスファンドにしたと思います。

あくまで「基本の投資」から

外れた立ち位置のものなので選べました。

最後に、FPさんとの繋がりができたことは

大きなメリットです。

保険のプロなので、

その時々の最適解の保険を把握していらっしゃいます。

私が自分で情報を集めて、

「アクサ生命のユニットリンクの世界株式プラス型」を

知れたかというと絶対に知ることはできなかったと

思います。

また、保険で出た利益を引き出したり、

解約返戻金を受け取ったりするときの

税金の計算は非常に複雑です。

先ほどの実質の保険料のシミュレーションを

行ったのは自分自身ですが、

条件はFPさんからのお話を聞いて落としこみました。

実際に利益の引き出しや解約を行うときは、

FPさんに教えてもらう予定です。

ことを教えてくれて、もちろん変額保険

以外のお金のことも相談できる、

とても心強い味方ができたことが

よかったです。

変額保険に向いている人、向いていない人

①向いていない人

ではどういう人に向いていて、

どういう人に向いていないのか。

私の考えを列挙しますので、

ご自身がどちらに当てはまるかお考えください。

まず向いていない人です。

向いていない人

- 保障は不要な人。

- 「掛け捨ての保険は嫌だから」という理由だけの人。

- 投資の勉強をする意欲がある人。

- 15年以上先に必要な資金を投資で増やして準備したい人。

まず第一に、

保障が不要な人は絶対に加入しなくて良いです。

保障が必要な方でも、

「掛け捨ての保険は損をする気がするから」という

理由だけの方は考え直してください。

変額保険も結果的に、

保険屋さんに支払う保険料があります。

ご自分に必要な保障額、期間を考えたときに

掛け捨ての保険の方が

とても安く済む場合があると思います。

また、加入した後に投資の勉強をすると、

変額保険のコストの部分が「もったいない!」と

感じるようになると思います。

あとは、長期になればなるほど

保険のコストが高くなる計算ですので、

15年以上先の資金を貯めたい方は

他で用意された方が良い気がします。

②向いている人

次に向いている人です。

向いている人

- 死亡保障が必要な人。

- NISAの非課税枠を使い切れる人。

- 10年間資金拘束されても大丈夫な人。

- 10~15年後にまとまった資金が必要になる人。

- 保険屋さん、FPさんに相談・お任せしたい人。

まず死亡保障が必要な人というのは絶対条件です。

また月々で見た保険料的にコスパが良いのが、

10~15年くらいで解約した場合とします。

そうすると、教育費の準備が必要な

小さなお子様がいる方に向いているのではないでしょうか。

あなたはどうでしたか?

まとめ

本記事では、実際に変額保険に加入している

私が感じたメリット、デメリットを紹介しました。

思っていたけどそうでもなかったんだね!

ご自身でしっかり内容を把握していれば

何も怖くありませんよ。

とにかく保険や税金、お金に関することは難しくて、

自分で整理するには中々骨が折れますよね。

私がアクサ生命のユニットリンクに加入したのは、

FPさんに教えて頂いたからです。

もちろん教えてもらったあと、自分でも調べたり、

シミュレーションしたりして、納得して加入しました。

FPさんとの無料相談で変額保険を勧められた方。

もし内容に納得できていないのであれば、

あなたに必要な保障と保険の内容が

合っていないのかもしれません。

まずはあなたに必要な保障を明確にするのが重要です。

必要な保障を調べる方法は、

こちらの記事で解説しています。

-

-

参考【有料級】保険の見直し術!自分でシミュレーションができる方法

また、私が特にメリットに感じているのは

FPさんとの繋がりです。

もし面談されたFPさんは合わなそうだと感じたら、

他の相談で別のFPさんと会ってみると

良いかもしれません。

無料でFPさんに相談ができて、

むしろ得する方法を次の記事にまとめていますので、

ぜひご覧ください。

-

-

参考実際にFP無料相談をしてみた結果!得する方法もご紹介

{kind=link}