そう思っているあなたは、必見です!

保険の見直しをしたいのは、

毎月の保険料を安くしたいからですか?

保険料は保障を下げるほど、安くなります。

しかし、保障の下げすぎは万が一の備えになりません。

まずは、必要最低限の保障を

自分で調べることが大切です。

何も分からない状態でほけんショップに入ってしまうのは、実はカモがネギをしょってきたようなものなんです。

と思った方は、こちらの記事をご覧ください。

-

-

参考保険の見直しを自分で考えられるようになるために必要な知識

もし、自分で保険の見直しをしたい理由が、

「保険屋さんとお話するのはちょっと・・・。」

という理由でしたら、

この記事の途中までは参考になると思います。

最後の最後、具体的な保険商品の選定は、

プロを頼ることになります。

この記事の内容

正直この内容は、有料級です。

ファイナンシャルプランナーとの

相談で実施するような内容です。

それをお教えしますので、

ぜひ参考にしてくださいね。

保険の見直し方

保険を見直すために必要な手順を、

先にお伝えします。

①ライフプランを立てる

②人生の4大リスクを把握する

たったのこれだけです。

この2つを行うと、

保険に入る理由を明確にすることができます。

保険に入る理由を明確にする

保険は、不測の事態が起きたとき、

あなたが支払えない(稼げなくなった)

お金を保障してくれるものです。

必要以上に保険をかけて

今の生活が苦しくなったり、

貯金ができなかったりすれば本末転倒。

人は、

「よく分からない」

「把握できていない」

状態だと不安になります。

不安だと、

あれもこれもとオプションを付けてしまいがちです。

保障内容が大きいと、保険料は高くなります。

ですので、なににどれだけ備えるか

自分で把握することが重要です。

ライフプランを立てる

保険に入る理由を明確にするには、

ライフプランを立てるのがおすすめです!

なぜかというと、

- 現状の家計収支を把握できると、

- 予定をたてることができて、

- いついくらお金が必要か分かる。

からです。

そこで、どなたでも簡単に

ライフプランを立てることができる表を作りました!

こちらから無料でダウンロードできます。

-

-

簡単【無料】ライフプラン表│簡単・自由に編集できる!投資・FIREシミュレーション可能

このライフプラン表はのちほど解説する、

保険の見直しシミュレーションで使用します。

ライフプラン表をどのように

保険の見直しに活用できるのかを

さらに詳しく解説しました。

こちらも参考になると思います。

-

-

参考ライププラン表を作るメリット|保険の見直しに活用

続きを見る

人生の4大リスクを把握する

ライフプラン通りに進まなくなるリスクは、

大きく分けて4つあります。

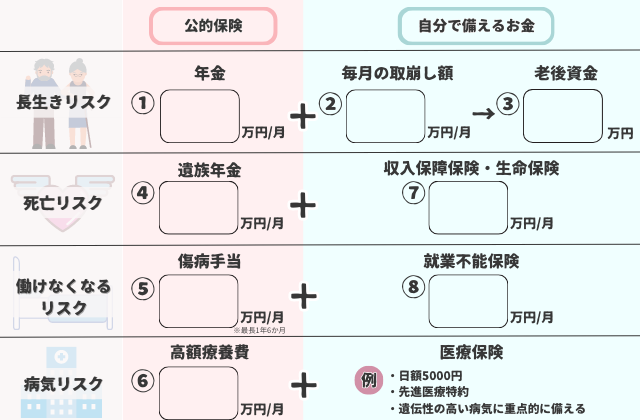

・長生きリスク

・死亡リスク

・働けなくなるリスク

・病気リスク

保険に加入する目的は、

これらのリスクそれぞれに備えるためです。

自分でシミュレーションする方法

シミュレーションでは、

まずゴールを設定して、

そこから逆算します。

ゴールとは老後資金のことを指しています。

大半の方は、歳をとると

給与収入がなくなっているはずです。

給与収入がなくなっても、

生活していける老後資金を

準備する必要がありますよね。

そこで、こんなシートを用意しました。

ここに数字を記入すれば、

自分で備えるべきお金が分かります。

数字の記入の手順を5ステップにまとめました!

①年金の受給額を調べる

②毎月の取崩し額を計算する

③老後資金を計算する

④ライフプラン表で確認する

⑤万が一が起きたあと不足するお金を調べる

では、1つずつ見ていきましょう。

step

1年金の受給額を調べる

まず①の年金の受給額を調べます。

ご夫婦であれば2人分を合計してください。

本当はねんきんネットで

正確な額を把握したほうがよいです。

が、そこまで手間をかけたくない方向けに、

シミュレーションサイトのリンクをのせておきます。

①年金

※月額になるように割り算をしてください。

step

2毎月の取崩し額を計算する

②には毎月の生活費から

①の数字を引いた金額を記入します。

ちなみに夫婦2人の老後の生活費の平均値は、

27万円ほどだそうです。

step

3老後資金を計算する

②で計算した、

毎月の取崩し額に年数をかけたお金を、

退職までに貯める必要があります。

その金額をこちらのサイトで簡単に計算ができます。

用意した資金が何年で枯渇するか

シミュレーションできるサイトです。

③老後資金

「取崩しシミュレーション」から

「取り崩す期間いくら必要?」タブを開いてください。

・②で算出した生活費

・仮に100歳まで生きるとしてそれまでの年数

・想定利回り(インデックス投資で3~7%)

を入力します。

結果の「〇年間取り崩すために必要な金額」を

③に記入してください。

「投資」してますか?

投資をするのが当然のようにお話をしていますが、ついてこれていますか?

何千万円というお金を貯めるのは、銀行預金で貯金しているだけだと途方もなく感じられます。

しかし投資をすることによって、貯まるペースが上がる可能性は高いです。

また、先ほどのサイトの想定利回りを0%にしてみて、資産の持ちがどれだけ違うか確認してみてください。

投資は増やすスピードを上げるだけでなく、給与収入がなくなったあとも、資産の寿命を延ばすことができます。

step

4ライフプラン表で確認する

③の金額を退職までに貯められるか、

ライフプラン表で確認します。

ライフプラン表の作り方はこちらです。

現状の家計収支を記入して、

目標金額に達しますか?

現状のままで③の金額にならないようであれば、

収支を見直してください!

ここではひとまず、③の金額になるまで

仮の数字を記入します。

削れる固定費がないか見直したり、

現実的な範囲で収入をあげたりしてください。

そして現実ではその仮の数字に近づけるよう、

家計改善していきましょうね!

具体的な家計改善の方法は

こちらの記事がお役に立つかもしれません。

step

5万が一が起きたあと不足するお金を調べる

収入がなくなってしまったときに

不足する金額を調べます。

現在の収支で老後資金が順調に貯まるのだとすれば、

「生活費+貯金(投資)額」ー「収入」=不足額

となります。

その不足額から

公的保険④、⑤をそれぞれ引いてください。

そこで出た⑦、⑧が

民間保険で備えておくと安心な金額です。

自分がいくら、公的保険から

お金がもらえるかシミュレーションできるサイトを

ご紹介します。

④遺族年金

※月額になるように割り算をしてください。

⑤傷病手当

※月額になるように割り算をしてください。

⑥高額療養費

※Q3は0で結果の「自己負担上限額」を参考にしてください

以上、この図が完成したら、

あとはこれに最適な保険に加入しましょう!

と言っても、世の中には保険商品がいっぱいあります。

そしてそれは、会社によって条件や保険料が違います。

これらを自分で調べて、見比べて、

検討するのは相当大変です。

それを代わりにやってくれるのが

ファイナンシャルプランナー(FP)さん!

自分で作成したライフプラン表と図を元に、

明確に希望を伝えましょう!

例えば

・自分が亡くなったあと遺族に毎月〇万円入る保険に加入したい

・2,000円以下の医療保険に加入したい

・がん家系なのでがん治療に備えられる保険に加入したい

などと、明確に伝えることが重要です。

この考えで良いか確認してくれるでしょう。

そして、それに見合った保険を

提案してくれると思います!

FP無料相談でライフプラン表は作れる

実はライフプラン表を

無料で作成するサービスを行う

FP無料相談もあります。

しかし、ライフプラン表は

自分で作成してこそ意味があります。

自分で作る最大のメリットは

好きなように数字を書き換えて

シミュレーションができるところです。

もちろん、FPさんに作ってもらって

参考にするのは良いと思いますよ!

まとめ

本記事では、

自分で保険の見直しシミュレーションが

できる方法を解説しました。

保険で保障したい範囲を

しっかりおさえておくことで、

余分な保障をつけてしまい

保険料が高くなるということがなくなります。

しかし、保険商品は数えきれないほどあるので、

自分で最適な保険を探すのはむずかしいと思います。

そこで、FP無料相談の出番です。

保険のプロに聞けば、

あなたにあった最適な保険を紹介してくれるはずです。

保険チャンネルのここがおすすめ

・相談自体は何度でも無料!

・オンライン面談が可能!

・ノベルティがもらえる

・じゃらんやホットペッパーを運営するリクルートのFP無料相談サービス

申し込み後10分で日程調整の連絡がきたのもスピーディーでよかったです。

オペレーターの女性がとても感じの良い方でした!

このあたりが、さすが大手のリクルートですね。

保険に加入する目的を明確にしてから、

FP無料相談を利用するのが1番賢い方法だと思います。

\PR/

{kind=link}